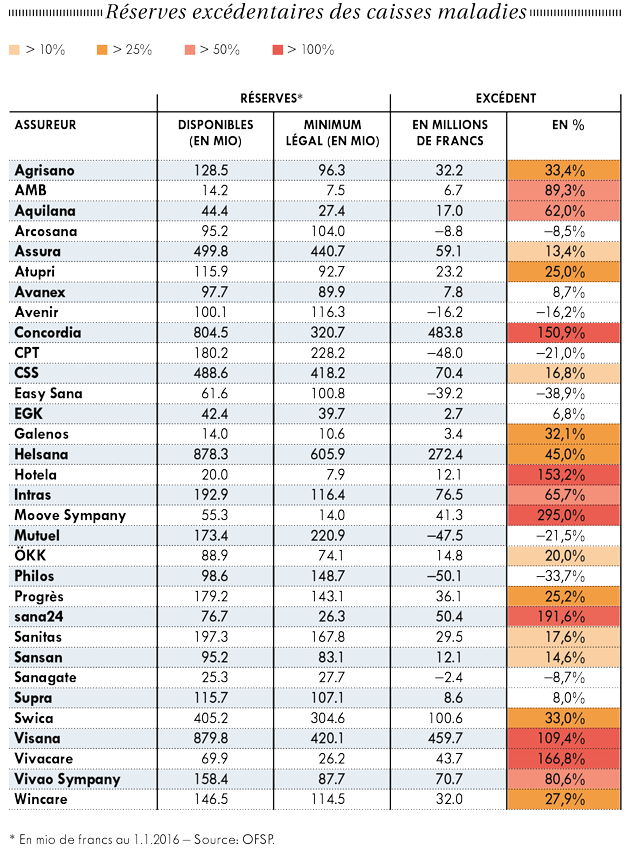

Le 31 octobre dernier, alors que la hausse moyenne des primes 2017 était connue, nous révélions la brillante santé de certains assureurs. Ceux dont l’état des réserves excède largement le seuil requis par l’Office fédéral de la santé publique (OFSP), qui le fixe entre 10% et 20% des primes en fonction de la taille de la caisse et des risques sur les marchés financiers. Or, comme le démontre le tableau ci-contre, nombreuses sont les caisses qui se situent largement au-dessus de ces trois seuils. L’excédent cumulé avoisine ainsi 2 milliards de francs, soit en moyenne 240 fr. par habitant. Un état de fait qui n’a pas empêché ces dernières d’augmenter tout ou partie de leurs primes en 2017.

Certes, quelques caisses ont spontanément souhaité en reverser une partie à leurs affiliés. C’était le cas de Sympany, qui avait l’intention de rembourser environ 1,2 million de francs en 2013. Mais l’OFSP a opposé son veto et, en juillet 2016, le Tribunal administratif fédéral a confirmé cette décision, en rejetant le recours de Sympany. L’assureur n’a pas, pour autant, baissé les bras: «Nous sommes convaincus que les excédents doivent revenir aux assurés. Le cadre juridique qui était en vigueur en 2013 était suffisant pour permettre un tel remboursement.» C’est pourquoi la caisse attend maintenant que le Tribunal fédéral prenne position sur la question.

Ristournes bienvenues

Depuis le 1er janvier 2016, la loi sur la surveillance de l’assurance maladie (OSAMal) a été modifiée. Si tel n’était pas le cas en 2012, l’OFSP peut désormais décider si une caisse peut rendre de l’argent accumulé en trop à ses affiliés. Ce qu’il a d’ailleurs accordé à Sympany pour 2016. C’est ainsi que cette dernière a rendu 126 fr. à chacun de ses assurés argoviens, 65 fr. aux Fribourgeois et 162 fr. aux Schaffhousois.

L’OFSP a aussi examiné une demande similaire de Concordia. Mais en cas d’approbation, celle-ci restituera différemment son capital excédentaire: «L’argent sera solidairement redistribué à toutes les personnes du pays qui seront affiliées à notre caisse maladie en 2017.» Ce qui signifie que les adultes auraient droit à une ristourne de 60 fr. et les enfants de 24 fr. Pour une famille de quatre personnes, le remboursement se monterait donc à 168 fr.

Réserves démesurées

Si le geste de Sympany et de Concordia doit être salué, la majorité des autres caisses n’entend pas faire de même. Notre enquête montre, notamment, que Swica, Assura, CSS, ÖKK, Atupri ou Agrisano n’ont pas l’intention de ristourner quoi que ce soit. De son côté, EGK indique qu’il examinera d’éventuels remboursements au cas par cas. Lire l'éditorial

Christian Koutecky / yng / zeb

L’histoire se répète

Les assureurs sèment le doute

L’histoire se répète et cet épisode démontre que les faiblesses de la loi sur l’assurance maladie (LAMal) font partie de ses gènes. Depuis son introduction, en 1996 et jusqu’en 2013, les assurés avaient déjà payé 1,6 milliard de primes en trop par rapport aux prestations fournies. En mars 2014, le Parlement avait alors adopté une révision de la LAMal prévoyant une compensation de ce montant. Assureurs, Confédération et assurés des cantons qui avaient payé des primes en insuffisance devaient financer, à parts égales, cette correction.

Le hic, c’est que cette dernière n’a porté que sur la moitié du 1,6 milliard de primes payées en trop, soit 800 millions. Autant dire que les assurés des cantons qui ont été trop ponctionnés entre 1996 et 2013 n’ont pas retrouvé leurs billes. En Suisse romande, cela a touché de plein fouet les cantons de Vaud, de Genève et de Fribourg, dont les habitants bénéficient d’un remboursement partiel sur une période de trois ans (aux mois de juin 2015, 2016 et 2017).

Les réserves gargantuesques décrites ci-contre ne sont donc pas liées à cette précédente affaire, contrairement à ce que plusieurs assureurs cherchent à faire croire dans leur réponse (lire encadré).

Appel à l’action

Réactions des assureurs

Afin de permettre aux assurés de réclamer leur dû auprès de leur caisse si ses excédents dépassaient de 10% les réserves légales (en orange dans notre tableau), nous avons mis à disposition une lettre type sur bonasavoir.ch. En quelques jours seulement, elle a été téléchargée plusieurs centaines de fois, démontant la réactivité de nos lecteurs. La Fédération romande des consommateurs et l’ACSI tessinoise se sont ralliées à notre action de demande de rétrocession. Au total: plus d’un millier d’assurés ont écrit à leur caisse. Sans grande surprise, ces dernières ne sont pas entrées en matière pour des raisons parfois surprenantes. En voici quelques-unes, surlignées en jaune, que nous avons passées au crible.

«Les assureurs proposant l’assurance obligatoire des soins (AOS) ont l’interdiction de réaliser des bénéfices à ce titre. Chaque franc de primes sert à financer l’AOS.»

Il s’agit-là d’une reconnaissance du problème puisque, à partir du moment où les fonds suffisent à couvrir les risques et que les bénéfices sont interdits, l’excédent revient légitimement à l’assuré. Les assureurs ne l’entendent pas ainsi, puisqu’ils indiquent se prémunir «contre les événements exceptionnels majeurs qui pourraient mettre en péril leur survie: variations significatives de leur portefeuille d’assurés, pandémies, accumulation de cas lourds pendant une année, etc.». Cet argument n’est que difficilement recevable, puisque moins de 10% des assurés changent de caisses et que la dernière pandémie ne date pas d’hier… Par ailleurs, un mécanisme de compensation des risques prévoit précisément une solidarité entre caisses si l’une d’elles devait faire face à une explosion de cas lourds. On le voit, la prise de risque est donc relativement limitée. Et il ne faut pas oublier que, comme la prime est calculée en fonction du coût, dans le pire des cas, l’assureur a toujours la possibilité de renflouer sa caisse en augmentant ses primes l’année suivante. Telle est d’ailleurs le cas du Groupe Mutuel dont le taux de solvabilité affiche 79%. L’assureur n’est bien sûr pas au bord de la faillite, mais devra corriger le tir.

«(…) il n’existe aucune base légale pour qu’un particulier exige le paiement des réserves constituées par les assureurs maladie».

L’argument n’est pas recevable, puisque l’ordonnance sur la surveillance de l’assurance maladie (OSAMal) prévoit que «l’assureur peut réduire ses réserves si elles risquent de devenir excessives» (art. 26). Certes, les assurés ne peuvent l’exiger, mais les caisses peuvent bel et bien restituer les réserves excédentaires…

«Les réserves excédentaires dont vous exigez la restitution s’élèvent à 1,9 milliard de francs pour tous les assureurs.»

Dans les faits, c’est juste, mais l’argument venant des caisses est cocasse, puisqu’elles s’opposent fermement au regroupement de ces sommes. Raison pour laquelle, d’ailleurs, chacune constitue ses propres réserves qui, en cas de changement de caisse, ne suivent pas l’assuré. Résultat: une nouvelle course aux réserves, expliquant la dérive dénoncée ci-contre.

L’avis du surveillant

L’Office fédéral de la santé publique (OFSP), soit l’autorité de surveillance des caisses maladie, admet, pour sa part, que les caisses «peuvent» restituer les réserves, mais uniquement si la situation économique de l’assureur le permet et que «son taux de solvabilité atteint au moins 150%, même après retranchement des réserves à déduire». Les assureurs se retranchent donc derrière cette disposition très généreuse, décidée par le Parlement, qui leur permet de constituer de gargantuesques réserves.

Commentaires sur cet article

Veuillez vous connecter pour ajouter un commentaire

Si vous êtes déjà abonné, veuillez vous connecter.

Les non-abonnés peuvent s'inscrire gratuitement.

Merci pour votre inscription

Vous recevrez un e-mail avec un lien pour confirmer votre inscription.

Aucun commentaire disponible