Les revenus ont beau être confortables et les dépenses courantes, à chaque fin de mois, c’est le même constat: mais où donc a encore filé l’argent?Au lieu de fouiller passivement sa pile de factures, de tickets de caisse et de scruter ses relevés de comptes et de cartes, pourquoi ne pas, pour une fois, prendre le temps de tout répertorier dans un tableau? L’opération, certes fastidieuse, permettra pourtant de classifier et d’analyser ses dépenses, puis d’élaborer un budget, afin de prendre, enfin, ses affaires en main.

Un tableur, du type Excel, ou un cahier quadrillé et une calculatrice constituent l’équipement de base (lire encadré et voir tableau).

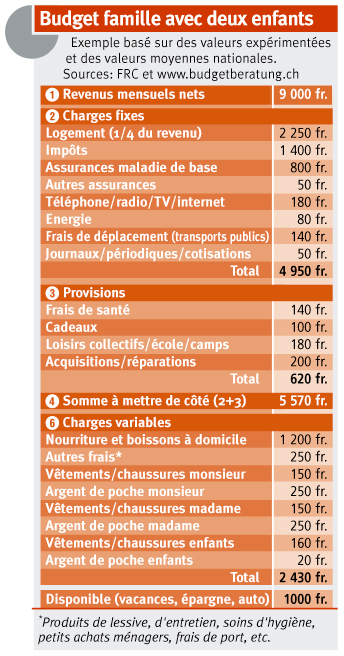

Marche à suivre en dix étapes

- Lister toutes ses sources de revenus: salaires, intérêts du capital, allocations familiales, rentes, etc., afin de déterminer la somme disponible chaque mois.

- Lister ses charges fixes, soit toutes les dépenses régulières et peu variables: loyer ou charges de la propriété, assurances diverses, impôts, taxes, abonnements, communications, transports, remboursement d’une dette, pension alimentaire, entre autres.

- Estimer les provisions nécessaires pour faire face aux dépenses occasionnelles: franchises de l’assurance maladie et autres frais médicaux (lunettes et dentiste, par exemple), amortissement du matériel informatique et de la voiture, Noël, anniversaires...

- Calculer le coût mensuel de toutes ces charges et provisions, afin de déterminer quelle part des revenus doit être mise de côté au début de chaque mois.

- Prévoir un compte spécial dédié aux charges fixes, auquel on ne touchera pas, sauf pour régler, sans souci ni surprise, ces factures.

Report laborieux

Ensuite on s’attaquera aux dépenses quotidiennes. La tâche est laborieuse, il est vrai, mais plus supportable lorsqu’on prend l’habitude d’y consacrer quelques minutes chaque soir et d’emporter avec soi un carnet où chaque dépense sera aussitôt inscrite.

- Lister ses charges variables: alimentation et boissons, repas pris à l’extérieur, produits de nettoyage, habillement, loisirs et sorties, coiffeur, cosmétiques, frais de rappel, etc.

«Lorsque la marge entre les revenus et les frais fixes est confortable, on peut se contenter de faire l’exercice pendant quelques mois seulement, rassure Anne-Marie Pavillard, responsable du CEMEF (Centre d’enseignement des métiers de l’économie familiale). Mais, je conseille de choisir un mois normal, plus une période de vacances ainsi que le mois de décembre, afin de tenir compte des importantes fluctuations saisonnières.»

Au terme de ces six premières étapes, un tableau détaillé des revenus et des dépenses aura été dressé. Peut-être sera-t-on surpris du poids de certains postes: le prix total des cafés-croissants consommés à la pause de 10 h, par exemple. Et, souvent, on constate que bien des économies seraient réalisables sans occasionner de frustrations importantes.

- Limiter les frais fixes: passer en revue ses contrats d’assurances afin d’éliminer les éventuels doublons, comparer les produits de la concurrence. Planifier le remboursement rapide de ses dettes ou retards d’impôts, etc.

- Rationaliser ses frais variables. La planification des repas de la semaine évitera, par exemple, beaucoup de gaspillage. Dresser une liste des achats – et s’y tenir – est tout aussi primordial. Les pistes à explorer sont innombrables (lire encadré).

- Fixer les priorités: un budget est donc composé de plusieurs postes et, grâce à la bonne vision d’ensemble offerte par le tableau de ses comptes, il est plus simple de définir quelle enveloppe accorder à chaque type de dépenses et d’optimiser son épargne.

La répartition est propre à chacun: certains préfèrent privilégier les sorties, d’autres les vacances. Toute la famille mérite d’être associée à la discussion et à l’effort, les enfants comprendront ainsi mieux la valeur de l’argent. - Anticiper les changements: l’ouvrage est, hélas, à remettre sur le métier à chaque nouvelle situation. Mais la tenue d’un budget sera très utile pour calculer facilement les futures dépenses et prendre des décisions.

Il n’y a pas de bon ou de mauvais budget, seule compte la balance entre les revenus et les dépenses. A chacun de trouver son équilibre, sans oublier de s’accorder quelques plaisirs.

Joy Demeulemeester

Pour télécharger le tableau comparatif des produits, se référer à l'encadré au-dessous de la photo.

Se faciliter la tâche

- La Fédération romande des consommateurs (FRC) édite une excellente brochure «Budget» avec des modèles de tableaux et accompagnée d’un CD-ROM très pratique.

Prix: 40 fr. (25 fr. pour les membres FRC).

Des exemples de budget adaptés aux revenus et à la situation familiale peuvent aussi être gratuitement téléchargés sur son site sous:

www.frc.ch > Conseils & Services > Fiches budget

- Le CD-ROM «Frais kilométriques» édité chaque année par le TCS permet de calculer facilement le coût d’une voiture.

Prix: 39 fr. (29 fr. pour les membres).

- Enfin, les archives de Tout Compte Fait et de Bon à Savoir regorgent d’infos pratiques pour réaliser des économies:

www.toutcomptefait.ch et www.bonasavoir.ch

{kind=link}